第七回 新・経済連続講座「消費税の問題点と税制の歪み」PartⅡ

新・経済連続講座第7回「消費税の問題点と税制の歪み」PartⅡ

消費税と税制問題第 2 弾 本当の税収は? 税制度を考える 税収構造の歪み 税制改革

2018年5月 担当;眞嶋康雄 (練馬文化の会「会だより」2018.5号記載)

はじめに;昨年の第 4 回で「消費税・税制問題」を取り上げましたが、今回は再度経済政策の焦点の一つになる消費税と税制問題を取り上げます。

(1)国民経済と税の役割

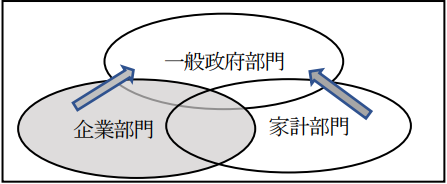

1)日本経済とは「国民経済」にことでのことで構成するのが 3 つの「経済主体」であり、これは「一般政府部門」、「企業部門」と「家計部門」です。このうち、唯一「付加価値」を生産する企業部門からの一般政府部門への税収は家計からの税収よりはるかに大きな意味があります。

2)企業部門で生産された付加価値は、企業の所得と考えられますが、税として一般政府部門へ、給料・賃金として家計部門へ「再配分」されます。一般政府部門の税収は日本経済の土台をなす重要なもので、経済活動の鏡です。

2)企業部門で生産された付加価値は、企業の所得と考えられますが、税として一般政府部門へ、給料・賃金として家計部門へ「再配分」されます。一般政府部門の税収は日本経済の土台をなす重要なもので、経済活動の鏡です。

(2)税の流れと税収構造

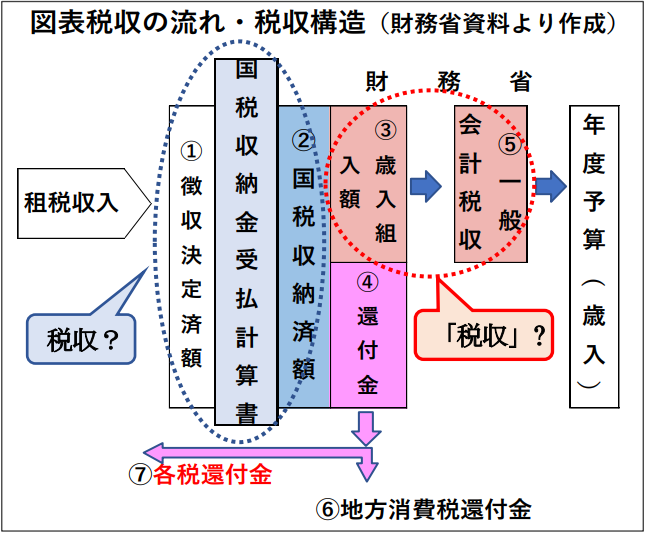

「一次資料」か「二次資料」か

1)正しい税収額;

日本の税制は深刻な状況になっていますが、ここで問題になのが「税収」とは何かを検討します。財務省資料を参考にした以下の図表は「一次資料」による税収の流れと税収構造を示すものです。

全ての出版物や報道で「税収」としているのは、実は税収の「一次資料」である財務省の「国税収納金受払整理資金計算書」に記載され、図表の中の「③歳入組入額」と「⑤一般会計税収」に相当します。本来の税収は国が徴収権を行使して実際に企業部門や家計部門から徴収し「国庫」に納める「②国税徴収済額」であり、正ししは、これが「税収」に相当します。

全ての出版物や報道で「税収」としているのは、実は税収の「一次資料」である財務省の「国税収納金受払整理資金計算書」に記載され、図表の中の「③歳入組入額」と「⑤一般会計税収」に相当します。本来の税収は国が徴収権を行使して実際に企業部門や家計部門から徴収し「国庫」に納める「②国税徴収済額」であり、正ししは、これが「税収」に相当します。

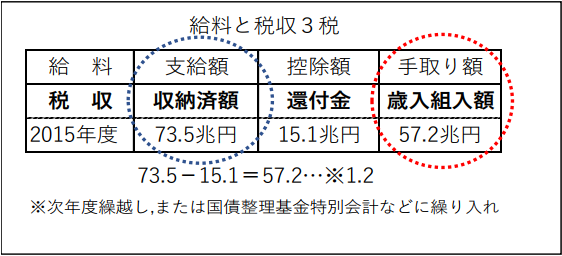

2)収納済額;税収と個人の収入と比較したのが下の図表です。支給額は収納済額に、手取り額は歳入組入額に、その差額は控除額と還付金に相当します。「税収」は実は還付金を差し引かれたあと、予算として費消する部分を表しています。

「④還付金」は地方消費税として地方自治体へ還付され予算として費消されますが、企業部門や家計部門へ還付される還付金は大きな問題です。

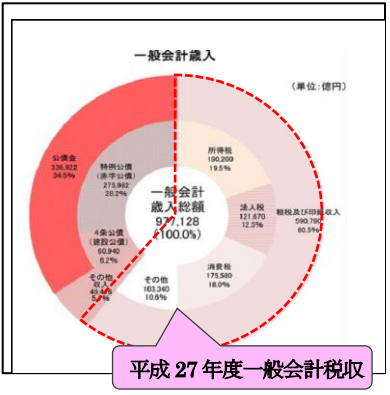

2)一般会計税収;平成 27(2015)年度の財務省資料の「当初予算」は約 98 兆円、そのうち「税収」は各税との合計が約 58 兆円です。このように「税収」とは一般会計に組み入れられた額を示しますが、この財務省資料の58兆円は「二次資料」です。「一次資料」の「国税収納金整理資金受払計算書」の歳入組入額の57兆円に相当し、本来の「税収」は収納済額の 73.5 兆円が正しい数値です。

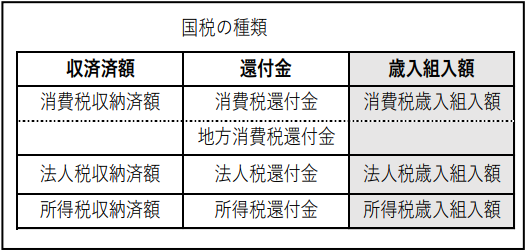

3)税の種類;日本の複雑な税収構造を正しく理解するためには「一次資料」の「税収」を収納済額、還付金と歳入組入額で次の図のように分類する必要があります。

(3)税制構造の歪み

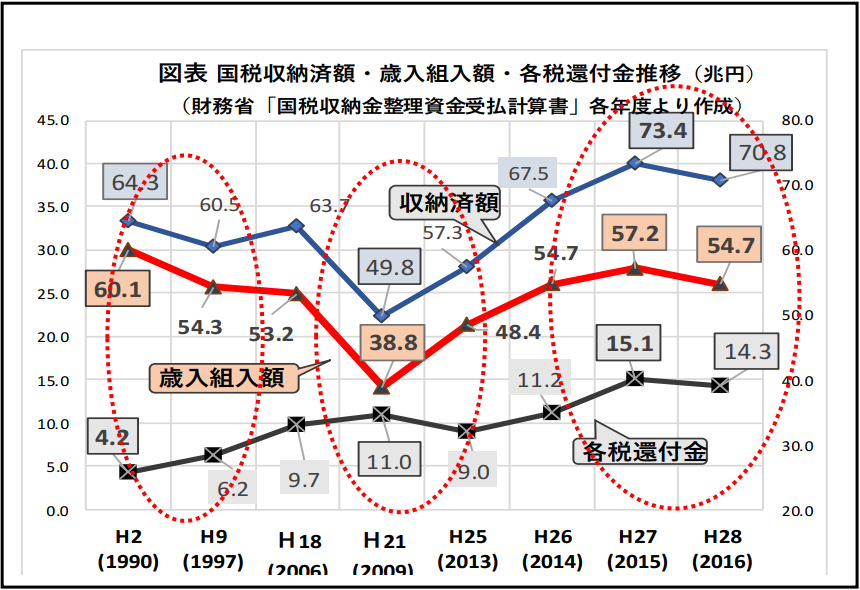

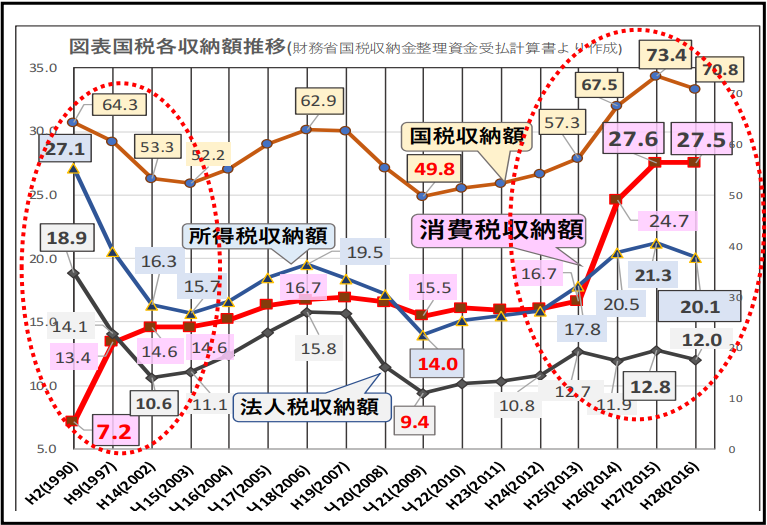

1)増税と増収;下の図表は消費税 3%導入 2 年目の平成 2 年度、5%増税の平成 9 年度、8%増税の平成 26年度以降の収納済額、歳入組入額と還付金のそれぞれの推移をしめしています。

3 回の消費税増税による各税、収納額、還付金と歳入組入額の推移の特徴は以下の通りです。

① 収納済額は 73.4 兆円と平成 27 年度に最高額を記録したが、平成 28 年度には減少した。

② 歳入組入額は 8%増税にも拘らず、それ以降、2 年度の 3%時の最高額 60.1 兆円を超えられない。

③ 還付金は平成 2 年度から 21 年度まで他の税収が減少した時期でも増加し、平成 21 年度のリーマン・ショック時に他の税収は著しく減少したが、逆に増加し、その後も一貫して増加しています。まさに、還付金による増税しても「増収」とならない「税制の歪み」が明らかになっています。

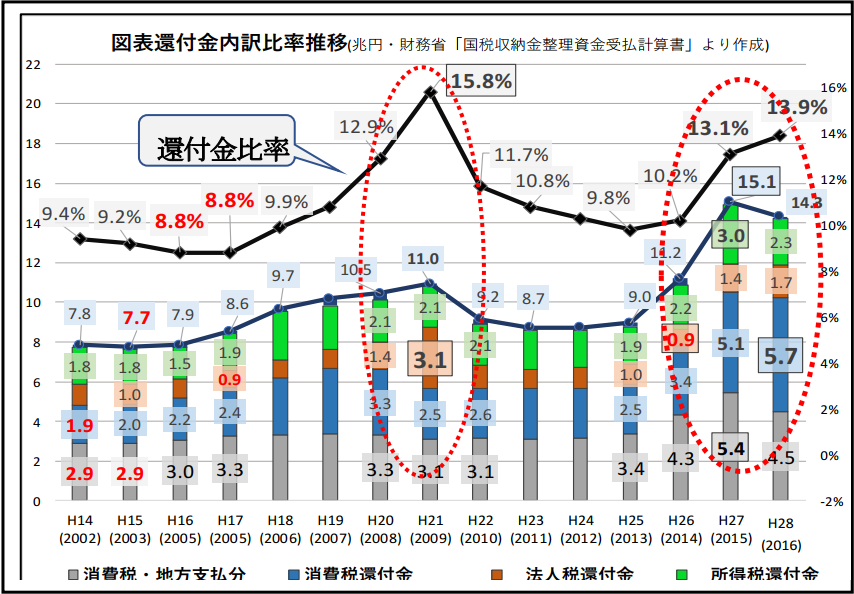

2)法人税還付金と消費税還付金;各税の税収が最も減少した平成 21 年度に法人税還付金は 3.1 兆円に増加し、対収納金比率も 15.8%の史上最高額の割合を示し、また、収納済額が増加した時期には消費税還付金が5.7 兆円に増加した。税収全体の増減にリンクして還付金が増加するメカニズムが働いています。

3)消費税と法人税収納額;3 回の消費税増税によって消費税収の金額も比率も史上最高の7.2兆円から27.6兆円、39%など著しく増加する一方、法人税収は低迷し比率は史上最低の 17.5%にまで落ち込み、消費税が最も中心である「基幹税」となっています。

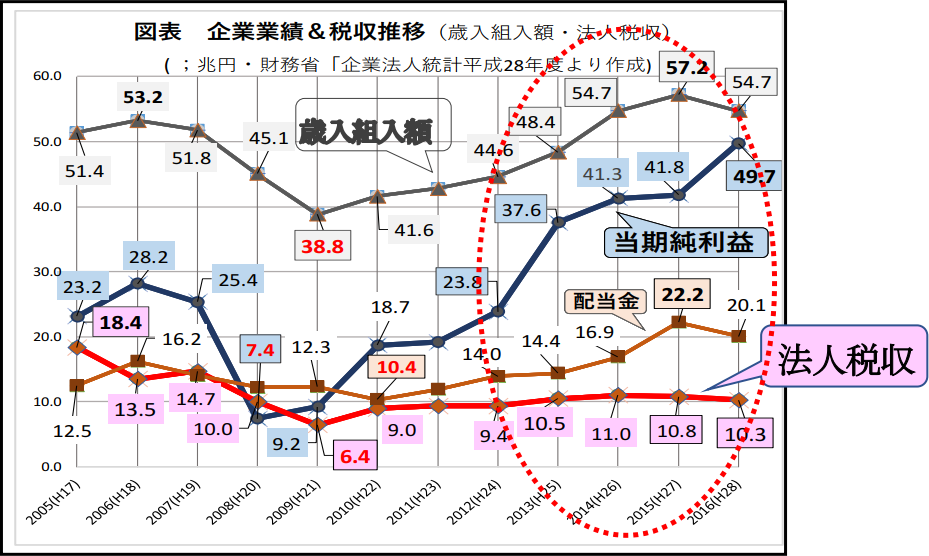

4)当期純利益と法人税収納額;平成 24 年以降、当期純利益は 23.8 兆円から 49.7 兆円へ倍増したが、一方、法人税収は低迷し続けており、企業業績と税収がリンクしていない異常な事態になっています。これは「繰越損金制度」や「海外子会社利益非課税」などの法人税制に潜む歪みが原因で単に「減税」で説明できません。税収増にはこれらの制度の改正が必要です。

5)消費税が抱える諸問題;

◎本当の消費税の負担率? 8%ではなく 13%?・

◎「輸出還付金」、免税店の還付金?

続きは下記「公開講座」で。

予告;第 5 回公開講座&フリートーク

「消費税の問題点と税制の歪み」PartⅡ

知って驚く「あなたは大損させられている」

シリーズ第 5 弾、税制の真実を知ろう

6 月 2 日(土)午後 6 時 30 分~練馬ココネリ

第 1 研修室東