第八回 新・経済連続講座「金利と国債の話-家計と生活を直撃する金融・財政政策-」

新・経済連続講座第8 回「金利と国債の話-家計と生活を直撃する金融・財政政策-」

「ゼロ金利」って何? 預貯金金利で損・逸失利益? 赤字国債? 国債と国民生活は?

2018年7月 担当;眞嶋康雄 (練馬文化の会「会だより」2018.7月号別紙)

今回の「新・経済連続講座第8回」は「金利と国債の話-家計と生活を直撃する金融・財政政策-」として庶民の生活と無縁と思われている金利と国債の解説、「ゼロ金利」が及ぼす家計の預貯金の莫大な「逸失利益=損失」。国債大量発行が財政危機を深刻化させ、国も日銀も借金だらけで消費税増税となる道筋、アベ政治が襲う災害、「人災」を解説。また、8月には「第6回公開講座『金利と国債の話』」を予定。(8月25 日(土)午後2 時~4 時。ココネリ)

キーワードと統計で解明、金利と国債の問題

(1)国民経済と金利

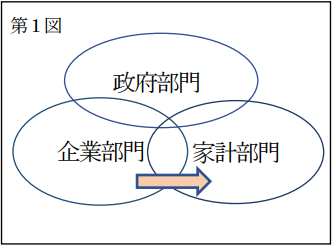

◎日本経済=国民経済を構成する三つの経済主体の関係の中で、金利は企業部門の金融機関から家計部門へ「所得移転」し、家計の大切な収入となります。

ところが日本はここ20 年来、超低金利・ゼロ金利が続き、その為に家計に利子所得が激減しており、本来取得できた利子所得の損失を「逸失利益」といい、累積は莫大な金額になります。

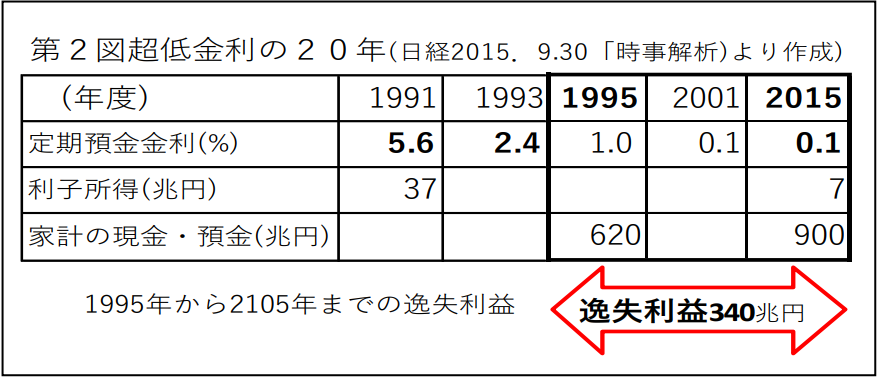

◎利子所得の逸失利益①

1991 に 5.6%だった定期預金金利は下がり続け、2015年には0.1%まで下がりましたが、家計の現金・貯金は620 兆円から900 兆円まで増加しましたが、利子所得は増加しませんでした。1993 年の金利 2.4%を基準に、2.4%の金利が続いたと仮定すると毎年平均 17兆円の損失=逸失利益は340 兆円と推計されます。超低金利政策で家計の所得が著しく減少しています。

◎利子所得の逸失利益②

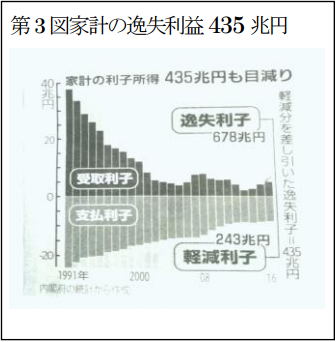

更に1991 年から2016年までのローンなどの軽減利子と逸失利子との差額=損失・逸失利益は435 兆円に。(第3 図「赤旗日曜版経済教室2018.6.17 山田群馬大学名誉教授執筆)「2%の物価目標」、「デフレ解消」、「景気回復」とか「企業活動の資金供給の為」とか超低金利政策の長期にわたる莫大な被害を家計部門が受けています。

更に1991 年から2016年までのローンなどの軽減利子と逸失利子との差額=損失・逸失利益は435 兆円に。(第3 図「赤旗日曜版経済教室2018.6.17 山田群馬大学名誉教授執筆)「2%の物価目標」、「デフレ解消」、「景気回復」とか「企業活動の資金供給の為」とか超低金利政策の長期にわたる莫大な被害を家計部門が受けています。

◎みんなが知ろう、「72」の法則。知ると・・・?

現代の高利貸し「銀行カードローン」の最高利子率は14%、なぜでしょう?アメリカの高校生が学ぶ経済教科書の「まえがき」に記述されている「72 の法則」。「72÷(年利率)=複利計算で元金が2 倍になる年数」が算出されます。例①72÷(6%)=12 年、例②72÷(0.1%)=720 年。元金 100 万円で①の 1990 年代なら12 年後に200 万円、②の現在なら720 年後に200 万円になります。預貯金が増えないどころか引出しが多く貯蓄を取り崩す人が増えています。

(2)国債の仕組み

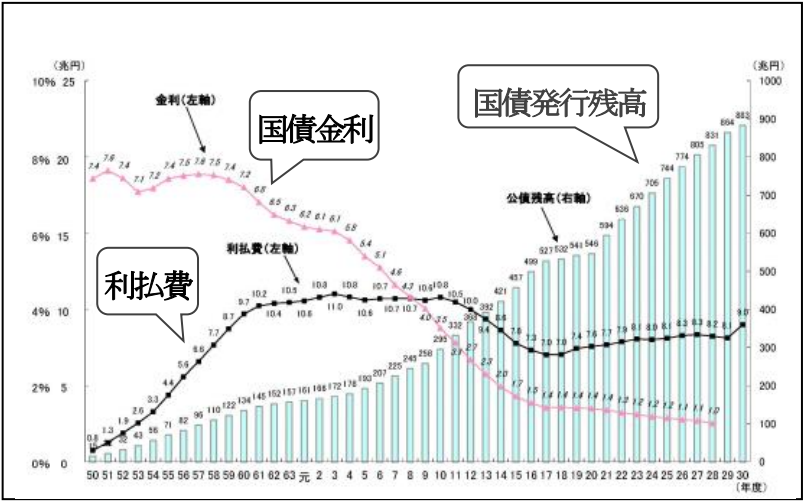

◎超低金利・マイナス金利が続けられることと、国が毎年莫大な赤字国債を発行することはとても密接な関係があります。下図(第4 図「国債発行残高・利払費と 金利推移」財務省HP より)を見ると、急増する発行残高に比べ金利や利払費が減少し、特に平成 23 年以降は顕著です。つまり利払費の抑制と低金利は深い関係にあり、更に、この低金利を維持するために国債の大量発行と日銀による大量買い入れが関係しています。

◎アベノミクスの異常な金融・財政政策

赤字国債の発行はかつて平成元年頃のバブル破綻処理=大手金融機関の救済に「公的資金の投入」のために大量の国債発行を行ない、以後発行残高は急増し、同時に国債金利も抑制し低金利策をとり続けました。同時に、予算規模の拡大にもかかわらず税収が増えず、赤字国債の発行に依存し続けました。

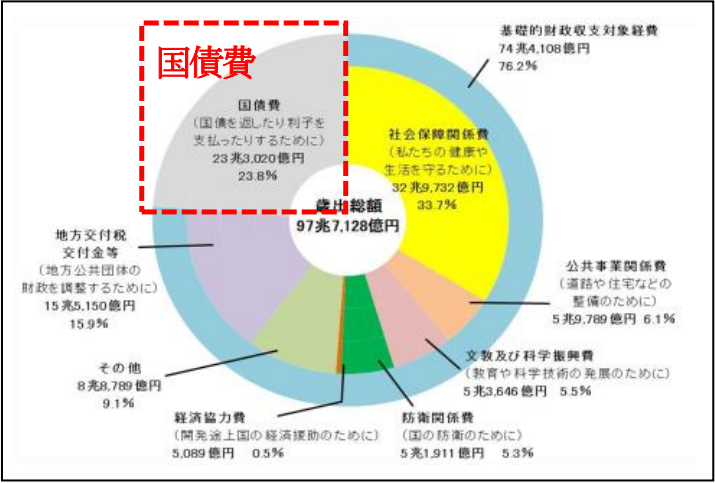

◎国の予算、歳入・歳出構造と国債

第5 図平成30 年度一般会計当初予算歳入

上図が示すのは債費=利払費(9 兆円)、償還費(14 兆円)で、合計 23 兆円、歳出全体の 23%に相当します。国債金利が平均 0.1%という超低金利政策によって低く抑えています。仮に国債金利0.2%=18 兆円、0.3%=27 兆円・・・、0.5%=45 兆円と国債金利が上昇すれば利払費は高騰し一般会計が破綻するリスクが増大します。利払費の高騰を防ぐ為に超低金利政策が実施。

◎日銀の買入れ策の問題点、誰のための、何のために

2014 年4 月以降、「異次元の金融緩和政策」は「2%物価目標」と「デフレ脱却」が目標でしたが、5 年目でも達成できず、今や「2%物価目標」は棚上げされ、国債の大量発行と「ゼロ金利政策」の維持の為に日銀による国債の大量引受け=購入を続けています。

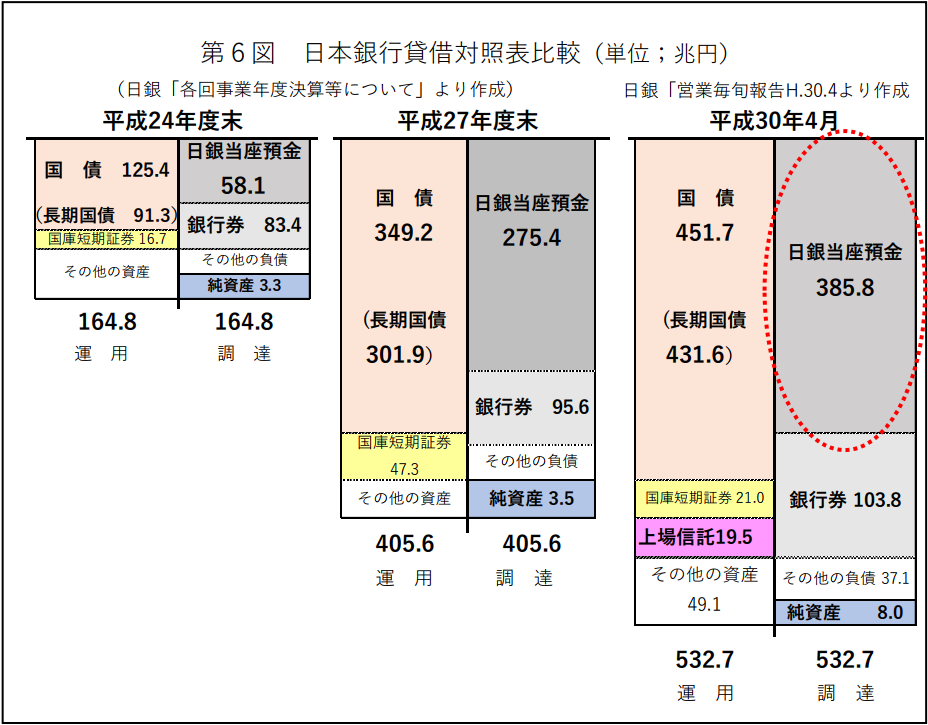

◎日銀の財務状況を明らかにする貸借対照表

第6図は平成24から平成30年までの日銀の財務状況を示す貸借対照表(BS)です。2012 年末から2017 年5 月までに日銀の BS は 3 倍化し、借方資産総額 500兆円の 85%が短期含む国債残高で売却不可能な塩漬けの不良資産、貸方負債総額の70%、354 兆円が当座預金、これは国債購入にための負債です。民間金融機関へ年間3 千億円の利息支払いを行なっています。

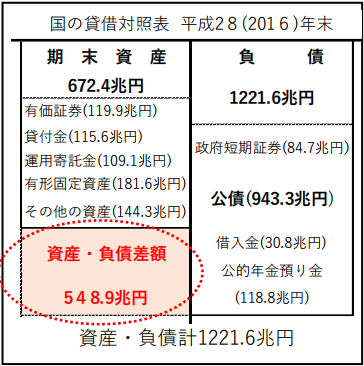

◎国の財務状況を明らかにする貸借対象表

第7 図「国の貸借対照表」。財務省の「国の財務書類」から作成した国の財政状態を明らかにした貸借対照表(BS)。平成 28(2016)年末現在, 貸方負債総額1221.6 兆円に対貸方差額、不足額=債務超過額は548.9 兆円に達し、貸方には公債(国債)発行残高 943.3 兆円(負債)の存在が決定的で、国は負債が資産を上回る「債務超過」に陥っており民間企業なら破産になります。

お知らせ 「第6回公開講座「金利と国債の話

-家計を直撃する金融・財政政策-」

8 月25(日) 午後2時~4 時 練馬ココネリ

第1研修室 資料¥300

※広く経済に関する参加者の疑問、質問、意見に答え、参加者と共に考えるフリートークにもご参加を。

※参考文献

①山田博文『99%のための経済学入門第版』 大月書店 2016.7

②山田博文『国債がわかる本―政府保証の金融ビジネスと債務危機―』 大月書店 2013.5

③建部正義『なぜ異次元金融緩和は失策なのか』新日本出版社 2016.11

④ 河村小百合『中央銀行は持ちこたえられるか-忍び寄る 「経済敗戦の」の足音』集英社新書 2016.11